在党的二十大即将召开之际,《中国能源大数据报告(2022)》重磅推出,这是中能传媒能源安全新战略研究院连续第七年研究制作。

《报告》以近十年数据为依据,全面展示党的十八大以来我国能源发展情况。《报告》共分为七大篇章,其中,第一章对我国能源发展情况进行综述,包括宏观经济形势、能源生产及供应、能源消费、能源投资、能源效率、碳市场运行和能源政策等内容;第二至六章对煤炭、石油、天然气、电力、非化石能源等细分领域,从供需、基建、市场、运营、政策等方面进行分析;第七章针对储能氢能新业态,介绍其市场规模、技术发展、行业政策等内容。

《报告》全文近5万字,附图表百余张,汇集整理国家发展改革委、国家能源局、国家统计局、行业协会等丰富数据信息,形成客观、多维度的能源形势分析,为行业发展决策提供重要数据支撑。

受研究能力及编写时间所限,《报告》中难免存在疏漏与不足之处,恳请广大读者批评指正。本公众号将陆续推出精华内容,敬请关注。

中国能源大数据报告(2022)

第五章 电力行业发展

(来源:微信公众号“中能传媒研究院” 本章作者 王雪辰)

一

电力生产

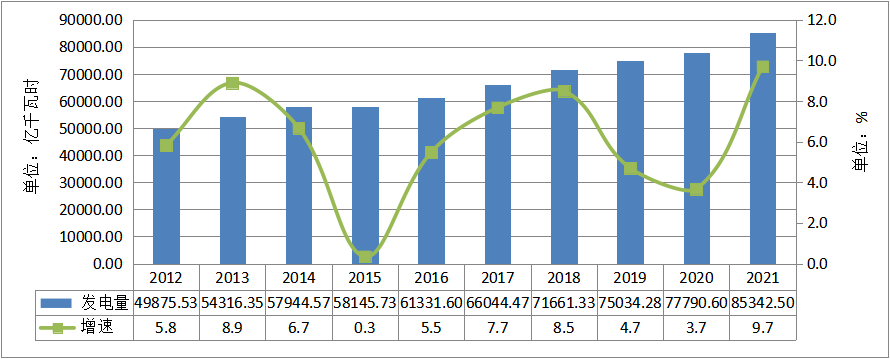

1.全国发电量同比增长9.7%,全口径非化石能源发电量同比增长12.0%

2021年全国电力生产供应能力进一步提高,供需总体平衡,结构进一步优化。根据国家统计局发布的国民经济和社会发展统计公报,2021年,全国发电量85342.5亿千瓦时1,同比增长9.7%,较上年提高6个百分点。其中,火电发电量58058.7亿千瓦时2,同比增长8.9%;水电发电量13390亿千瓦时,同比降低1.2%;核电发电量4075.2亿千瓦时,同比增长11.3%。另据中电联全口径统计,风电、太阳能发电量分别为6556亿千瓦时、3270亿千瓦时,同比分别增长40.5%、25.2%。生物质发电量1637亿千瓦时,同比增长23.6%。

注:数据来自国家统计局历年国民经济和社会发展统计公报,增速系计算所得

(数据来源:国家统计局)

图5-1 2012-2021年全国发电量及增速

发电结构持续优化。2021年,全口径非化石能源发电量2.9万亿千瓦时,同比增长12.0%;占全口径总发电量的比重为34.6%,同比提高0.7个百分点。风电和太阳能发电对全国电力供应的贡献不断提升。全口径煤电发电量5.03万亿千瓦时,同比增长8.6%,占全口径总发电量的比重为60.0%,同比降低0.7个百分点。

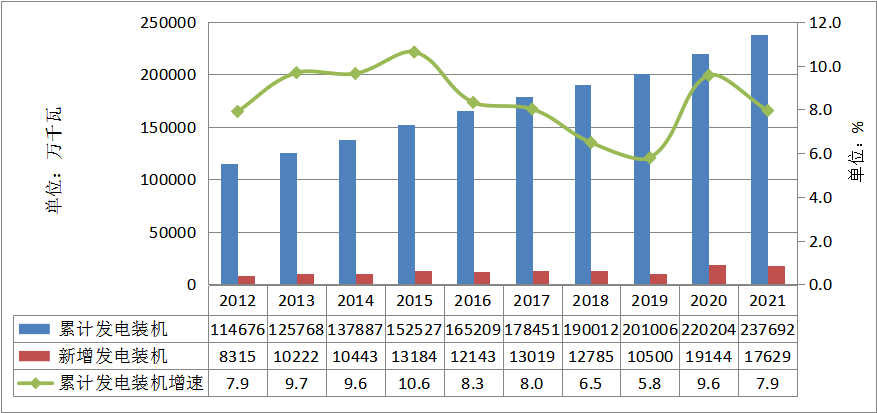

2.全国电力总装机容量近24亿千瓦,同比增长7.9%

截至2021年底,全国新增发电装机容量17629万千瓦,同比降低7.9%;全国发电装机容量约23.8亿千瓦,同比增长7.9%,增幅收缩1.7个百分点。

近十年来,我国发电装机容量持续增长,新增发电装机总规模连续九年超过亿千瓦。总装机增速呈波动走势,2017-2019年连续下降,特别是2018、2019年受电力供需形势变化等因素影响,新增水电、核电、太阳能发电装机几乎减半,导致两年新增装机规模连续下滑。2020年,在水电、风电、太阳能发电装机高速增长的带动下,新增装机容量大幅提升,带动全年装机增速陡然回升。2021年受火电、风电新增装机容量减少18%、34%的影响,整体新增规模同比降低7.9%。

注:2021年数据来自中电联快报,其他来自中电联历年电力工业统计数据,增速系计算所得,如无特殊标注,下同

(数据来源:中电联,下同)

图5-2 2012-2021年全国发电装机及增速

3.新增非化石能源发电装机比重近八成,非化石能源总装机规模首次超过煤电

2021年,新增火电装机4628万千瓦,并网水电、风电分别为2349万千瓦、4757万千瓦,太阳能发电5493万千瓦,核电340万千瓦,生物质发电808万千瓦。新增非化石能源发电装机容量13809万千瓦,占新增发电装机总容量的比重为78.3%,同比提高5.2个百分点。

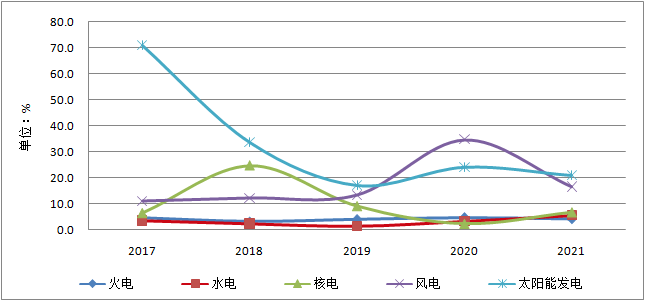

图5-3 2017-2021年全国分类型发电装机增速

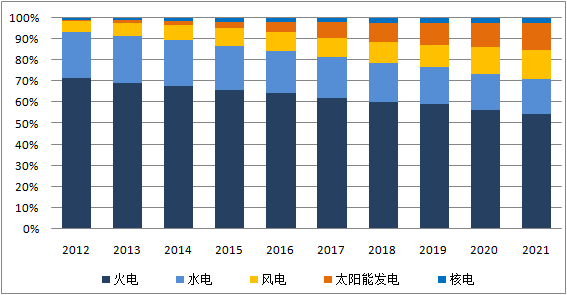

截至2021年底,全国全口径火电装机容量13.0亿千瓦,同比增长4.1%,其中,煤电11.1亿千瓦,同比增长2.8%,占总发电装机容量的比重为46.7%,同比降低2.3个百分点。2021年全口径非化石能源装机达11.2亿千瓦,同比增长13.4%,占总发电装机容量比重为47%,首次超过煤电装机规模。水电、风电、太阳能发电装机均突破3亿千瓦。其中,水电装机容量3.9亿千瓦(常规水电3.5亿千瓦,抽水蓄能3639万千瓦);风电3.3亿千瓦(陆上3.0亿千瓦,海上2639万千瓦);太阳能发电装机3.1亿千瓦(集中式2.0亿千瓦,分布式1.1亿千瓦,光热57万千瓦)。风电并网装机容量已连续12年稳居全球第一,太阳能发电并网装机容量连续7年稳居全球第一,海上风电装机跃居世界第一。核电5326万千瓦。生物质发电3798万千瓦。

从装机增速看,2021年,风电和太阳能发电装机以超过15%的速度大幅增长,太阳能发电同比增长20.9%,风电同比增长16.6%。核电同比增长6.8%。水电同比增长5.6%。火电同比增长4.1%,其中,煤电同比增长2.8%,占总发电装机容量的比重同比下降2.3个百分点。

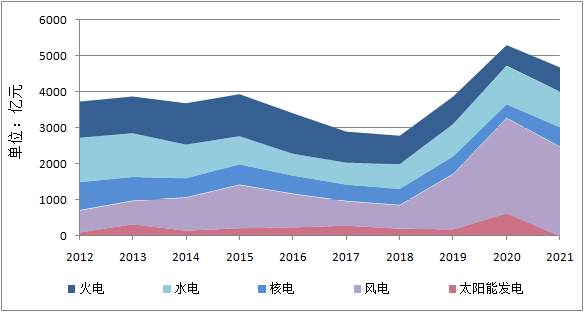

图5-4 2012-2021年全国电力装机结构

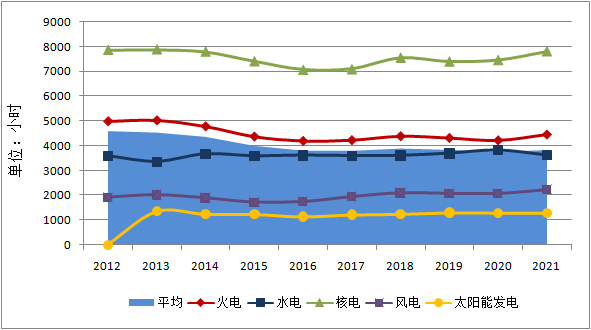

图5-5 2012-2021年不同电源发电设备利用小时数

4.全国发电设备利用小时同比提高60小时

2021年,全国发电设备利用小时数为3817小时,同比提高60小时。火电设备利用小时4448小时,同比提高237小时;其中,煤电4586小时,同比提高263小时;气电2814小时,同比提高204小时。水电3622小时,同比降低203小时。核电7802小时,同比提高352小时。并网风电2232小时,同比提高154小时。并网太阳能发电1281小时,与上年总体持平。

二

电力消费

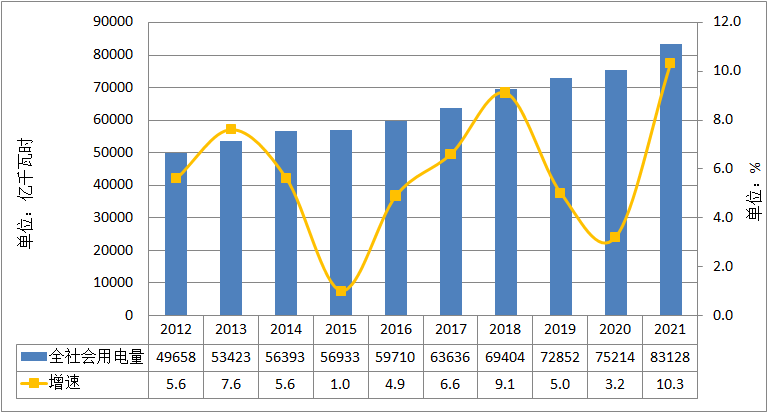

1.全社会用电量同比增长10.3%,增速逐季回落

根据国家能源局发布数据,2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。受经济整体回暖、外贸出口拉动等因素影响,以及新冠肺炎疫情导致用电量增速低基数效应,电力消费大幅回升。2021年全社会用电量增速达到近十年来新高,略低于2010年的14.8%和2011年的12.0%。

图5-6 2012-2021年全国全社会用电量及增速

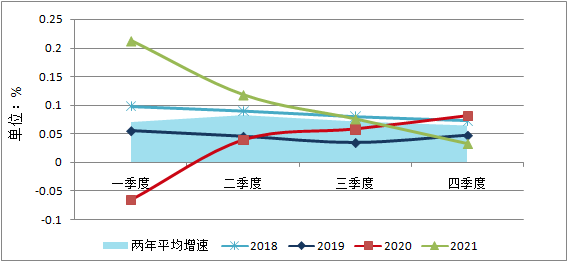

2021年各季度全社会用电量总体保持平稳较快增长,一、二、三、四季度,全社会用电量同比分别增长21.2%、11.8%、7.6%、3.3%,同比增速逐季明显回落。

图5-7 2018-2021年全社会用电量季度增速

5-8 2018-2021年分产业用电量增速

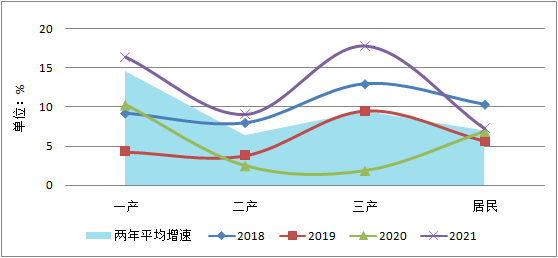

一季度,全社会用电量拉动全年用电量同比增长4.5个百分点,较2019年同期增长14.4%。其中,二产用电成为拉动全社会用电增长的主要动力,同比增长24.1%,较2019年同期增长15.4%,对全社会用电增长的贡献率达72.8%。进入二季度,各产业用电增速较一季度有所回落,然而一产用电量仍保持稳步大幅增长,三产用电量增速回升至2019年同期水平。虽然高技术及装备制造业用电量增速明显高于同期制造业平均水平,但是由于国家坚决遏制“两高”项目盲目发展政策逐步落实,四大高载能行业增速逐步回落,三、四季度第二产业增速受到直接影响,叠加部分地区受到疫情影响,三、四季度第三产业用电增速回落。2021年,全社会用电量两年平均增长7.1%,各季度两年平均增速分别为7.0%、8.2%、7.1%和6.4%,总体保持平稳增长。

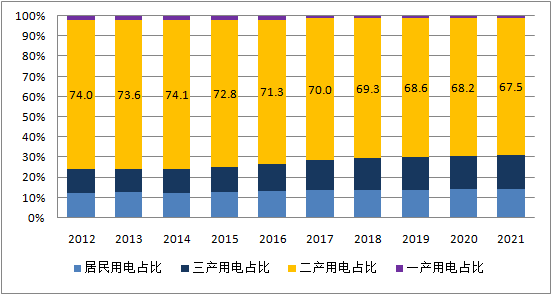

2.电力消费结构继续优化,二产用电占比逐年递减

2021年,全社会用电量保持平稳增长的同时,电力消费结构日益优化。第一产业用电量1023亿千瓦时,同比增长16.4%,两年平均增长14.6%;第二产业用电量56131亿千瓦时,同比增长9.1%,两年平均增长6.4%;第三产业用电量14231亿千瓦时,同比增长17.8%,两年平均增长9.5%;城乡居民生活用电量11743亿千瓦时,同比增长7.3%,两年平均增长7.0%。

图5-9 2012-2021年全社会用电结构

第二产业用电比重逐步收缩,第一产业、第三产业比重略微扩大。随着乡村用电条件持续改善,高技术及装备制造业、充换电服务业、新兴服务业等进一步快速发展和城乡居民生活水平的提高,用电结构将进一步向一产和三产倾斜。

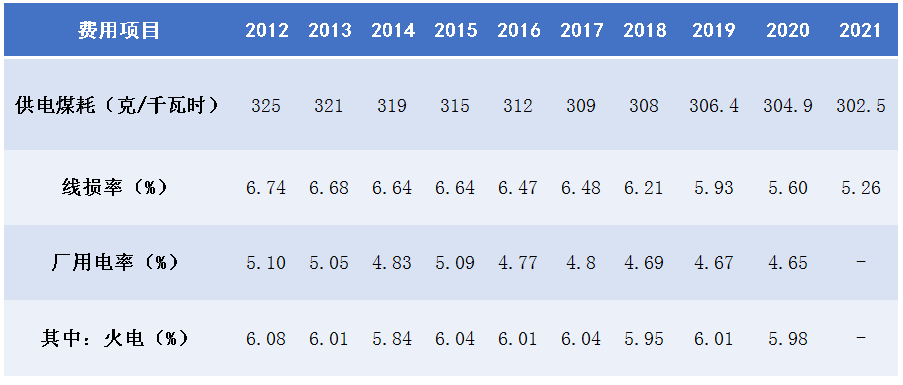

3.主要能耗指标持续下降,碳排放量有效减少

全国供电标准煤耗持续下降。根据国家能源局数据,2021年全国供电标准煤耗302.5克/千瓦时,同比再降2.4克/千瓦时,较2012年下降了22.5克/千瓦时。

全国线损率保持下降趋势。2021年全国线损率5.26%,同比下降0.34个百分点,保持继续下降走势,较2012年下降了1.48个百分点。

2021年厂用电率尚未见公开数据,但总体呈现下降趋势。2020年,全国厂用电率下降至4.65%,比上一年降低0.02个百分点。其中,水电0.25%,比上年升高0.01个百分点,火电5.98%,比上年降低0.03个百分点。

表5-1 2012-2021年6000千瓦及以上电力行业能耗情况

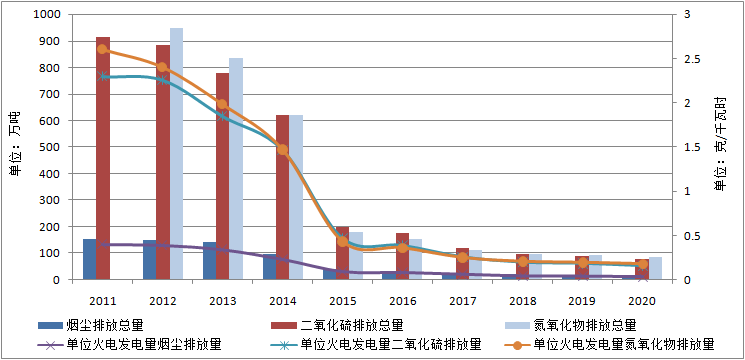

燃煤电厂超低排放改造稳步推进,污染物排放下降明显。截至2020年底,全国煤电总装机容量的89%已实现超低排放。据中电联统计,2020年,全国电力烟尘排放总量约为15.5万吨,同比降低15.1%。二氧化硫排放量约为78万吨,同比降低12.7%。氮氧化物排放量约为87.4万吨,同比下降6.3%。

图5-10 2011-2020年污染物排放总量和排放绩效

电力行业碳排放量有效减少。根据中电联数据,2020年全国单位火电发电量二氧化碳排放量约为832克/千瓦时,比2005年降低20.6%;单位火电发电量一氧化碳排放量约为565克/千瓦时,比2005年降低34.1%。2006-2020年,通过发展非化石能源、降低供电煤耗和线损率等措施,电力行业累计减少二氧化碳排放约185.3亿吨,有效减缓了电力行业二氧化碳排放总量的增长。

全国碳市场建设稳步推进。2021年,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《2030年前碳达峰行动方案》相继发布。7月16日,全国碳市场正式启动,第一个履约周期为2021年全年,纳入发电行业重点排放单位2162家,覆盖约45亿吨二氧化碳排放量,是全球规模最大的碳市场。至12月31日,全国碳市场累计运行114个交易日,碳排放配额累计成交量1.79亿吨,累计成交额76.61亿元。

三

电力基建

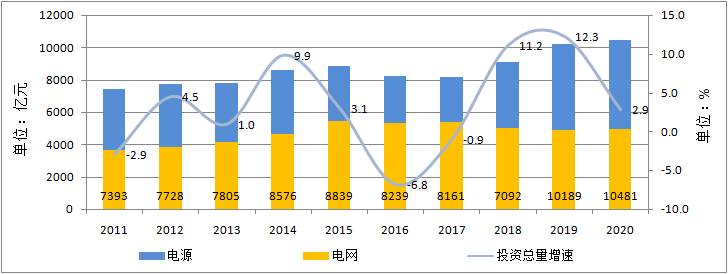

1.全国电力投资创近十年新高,投资结构再次调整

国家能源局数据显示,2021年全国电力工程投资总额达10481亿元,同比增长2.9%。其中,电源基本建设投资完成5530亿元,电网基本建设投资完成4951亿元。2018年以来,电力工程建设投资额连年增长。

网源投资差距继续缩小。2021年全国电源基本建设投资占电力投资的比重为52.8%,较上年增加0.9个百分点;电网基本建设投资占电力投资的比重为47.2%,较上年降低0.9个百分点。

从近十年数据来看,电力投资总体呈增长态势。“十二五”期间年均投资约为7800亿元,“十三五”期间年均投资约为8900亿元。“十四五”开局之年,电力工程建设投资创下十年来新高。电网投资占比在“十二五”期间整体呈上升趋势,“十三五”期间整体呈下降趋势。“十四五”开年持续降低。

图5-11 2012-2021年全国电力投资及增速

2.新能源投资大幅上扬,火电投资连续五年下滑

2021年,全国电源基本建设投资完成5530亿元,同比增长4.5%。其中,水电投资988亿元,同比减少7.4%,占电源投资的比重为17.9%。火电投资672亿元,同比上升18.3%,占电源投资的比重为12.2%。核电投资538亿元,同比上升42%,占电源投资的比重为9.7%,扭转“十三五”期间投资量一直收缩的局面。

“十二五”以来,新能源投资力度加大。2019-2021年受平价上网政策影响,风电投资猛增,2020、2021年风电投资占电源总投资的比重分别为50.1%、44.8%。

图5-12 2012-2021年分类型电源投资

3.电网投资同比增长1.1%,投运总规模平稳增长

2021年全国电网基本建设投资完成4951亿元,同比增长1.1%。从近十年数据看,电网投资占比在“十二五”期间整体呈上升趋势,“十三五”期间整体呈下降趋势。“十四五”开年继续降低。

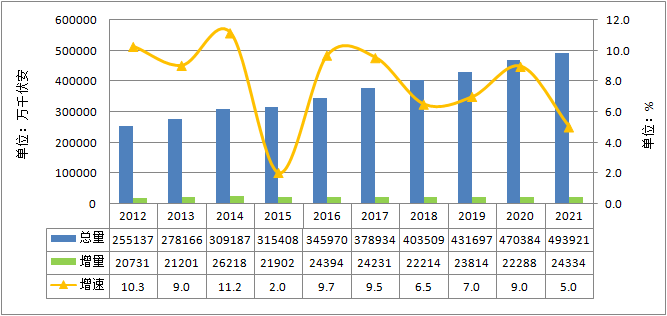

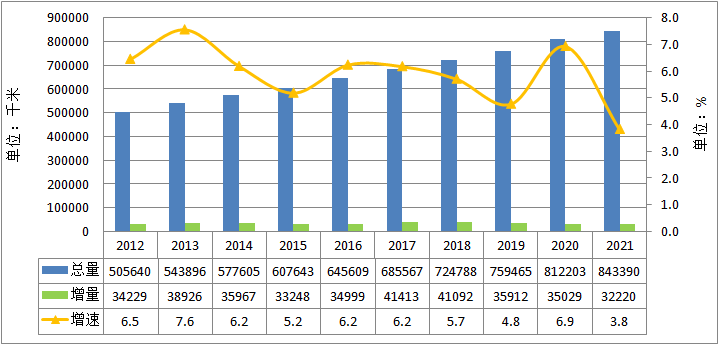

电网投运总规模平稳增长。2021年,全国新增220千伏及以上变电设备容量24334万千伏安,比上年多投产2046万千伏安,同比增长9.2%;全国新增220千伏及以上输电线路回路长度3.2万千米,较上年少投产2809千米,同比减少8%;新增直流换流容量3200万千瓦,比上年少投产2000万千瓦,同比下降38.5%。截至2021年底,全国220千伏及以上变电设备容量共49.4亿千伏安,同比增长5.0%;220千伏及以上输电线路回路长度共84万千米,同比增长3.8%。

输电通道建设稳步推进,跨区跨省资源配置能力提升。2021年,全国共建成投运2条特高压工程。6月21日,雅中-江西±800千伏特高压直流工程竣工投产,成为“十四五”期间首个建成投运的特高压直流输电工程。12月26日,南昌-长沙特高压交流工程建成投运,成为国家电网“十四五”开局之年的首个特高压交流工程。截至2021年底,全国共建成投运32条特高压线路。其中,15条交流特高压,均在国家电网;17条直流特高压,国家电网13条,南方电网4条。

电力业务资质许可服务质量和“获得电力”服务水平持续提升。2021年电力业务资质许可“好差评”评价中,“很好”13248件,占96.52%,“好”446件,占3.25%,整体好评率99.77%;“一般”22件,占0.16%;“差”“很差”9件,占0.07%。2021年以来,全国范围内通过深化“三零”(零上门、零审批、零投资)和“三省”(省力、省时、省钱)服务等一系列举措,电力营商环境得到持续优化。2021年全年为用户节省办电成本超650亿元。

图5-13 2012-2021年220千伏及以上变电设备容量及增长情况

图5-14 2012-2021年220千伏及以上输电线路回路长度及增长情况

四

电力体制改革形势与政策

1.电力市场体系结构逐步完善,市场化交易不断增长

我国已初步形成在空间范围上覆盖省间、省内,在时间周期上覆盖多年、年度、月度、月内的中长期交易及日前、日内现货交易,在交易标的上覆盖电能量、辅助服务、合同、可再生能源消纳权重等交易品种的全市场体系结构。目前省间、省内中长期市场已较为完善并常态化运行。

根据中电联数据,2021年,全国各电力交易中心累计组织完成市场交易电量37787.4亿千瓦时,同比增长19.3%,占全社会用电量比重为45.5%,同比提高3.3个百分点。省内交易电量(仅中长期)合计为30760.3亿千瓦时,省间交易电量(中长期和现货)合计为7027.1亿千瓦时。国家电网区域各电力交易中心累计组织完成市场交易电量29171.5亿千瓦时,占该区域全社会用电量的比重为44.5%;南方电网区域各电力交易中心累计组织完成市场交易电量6702.8亿千瓦时,占该区域全社会用电量的比重为46.6%。

市场主体方面,国家电网经营区域电力交易平台已累计注册各类市场主体36.6万家,同比增长85%;南方电网区域电力市场注册的主体共8.98万家,同比增长39.9%。

2.我国省间电力交易体系已基本建成

《北京电力交易中心跨区跨省电力中长期交易实施细则》经多轮修订后于2021年9月正式印发,成为落实《电力中长期交易基本规则》的操作细则,为市场主体参与跨区跨省电力中长期交易提供依据。细则在年度、月度交易的基础上,增设月内(周、多日)交易。

在2017年7月出台的《跨区域省间富余可再生能源电力现货交易试点规则(试行)》下,省间现货方面,2020年,国家电网实现了跨区域省间富余可再生能源电力现货交易全覆盖。在此基础上,2021年11月,国家电网印发了《省间电力现货交易规则(试行)》,计划在国家电网公司和内蒙古电力公司范围内启动试点交易。此次规则不仅放开售电公司、电网代购、电力用户参与省间电力现货交易,市场范围由跨区域省间扩大到所有省间,还将市场定位在落实省间中长期交易基础上,利用省间通道剩余输电能力,开展省间日前、日内电能量交易的省间电力现货交易。实现覆盖全国大部分省份的空间维度,覆盖多种能源的电量交易,对建立完整的电力市场体系起到了重要的衔接和支撑作用。其运行标志着我国完整、统一的省间电力交易体系已经基本建成。

3.电力价格市场化改革走向纵深

有序放开全部燃煤发电电量上网电价与工商业用户用电价格。2021年10月,国家发展改革委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,明确有序放开全部燃煤发电电量上网电价,通过市场交易在“基准价+上下浮动”范围内形成上网电价,上下浮动原则上均不超过20%,电力现货价格不受上述幅度限制。有序推动工商业用户全部进入电力市场,按照市场价格购电,取消工商业目录销售电价。居民、农业用电执行现行目录销售电价政策。目前尚未进入市场的用户,10千伏及以上的用户要全部进入,对暂未直接从电力市场购电的用户由电网企业代理购电(《国家发展改革委关于企业代理购电工作有关事项的通知》对电网企业代理购电方式流程进行了规范)。此外,为保障燃煤发电上网电价市场化改革,进一步放开各类电源发电计划,加强与分时电价政策衔接。

完善目录分时电价机制。《关于进一步完善分时电价机制的通知》称,在保持销售电价总水平基本稳定的基础上,进一步完善目录分时电价机制,建立尖峰电价机制,健全季节性电价机制。据不完全统计,已有24省市出台完善分时电价机制相关政策25条。

输配电价进入第二监管周期。国家发展改革委2021年4月印发的《关于做好2021年降成本重点工作的通知》称,平稳执行新核定的2021年输配电价和销售电价,进一步清理用电不合理加价,继续推动降低一般工商业电价。持续推进电力市场化改革,允许所有制造业企业参与电力市场化交易。2021年10月14日,国家发展改革委印发《跨省跨区专项工程输电价格定价办法》,对2017年出台的《跨省跨区专项工程输电价格定价办法(试行)》作了修订。在第一监管周期(2017-2019)的基础上,考虑到2020年应对疫情降电价(电费)的影响,核定后的各省级电网第二监管周期输配电价自2021年1月1日起执行。与第一监管周期相比,第二监管周期输配电价整体下降,其中,五大区域电网两部制输电价格中的电量电价,从第一周期的2个电量电价变化为第二周期的5个电价,各区域电网都有所属的电量电价。此外,自2021年12月2日起,对陕北-湖北、雅中-江西特高压直流工程执行临时输电价格。

完善抽水蓄能价格形成机制。国家发展改革委2021年5月发布《进一步完善抽水蓄能价格形成机制》,明确要坚持以两部制电价政策为主体,进一步完善抽水蓄能价格形成机制,明确以竞争性方式形成电量电价,将容量电价纳入输配电价回收,同时强化与电力市场建设发展的衔接,逐步推动抽水蓄能电站进入市场。

4.中长期交易落实“六签”,绿色电力交易方案出台

“六签”工作要求包括“全签”“长签”“分时段签”“见签”“规范签”“电子签”六方面内容,旨在全面深化电力市场化改革,构建更加完善有序的市场体系和市场结构。中电联数据显示,2021年,全国电力市场中长期电力直接交易电量合计为30404.6亿千瓦时,同比增长22.8%。其中,省内电力直接交易电量合计为28514.5亿千瓦时,省间电力直接交易(外受)电量合计为1890亿千瓦时,分别占全国电力市场中长期电力直接交易电量的93.8%和6.2%。此外,广州电力交易中心已于12月在全国范围内率先完成2022年电力中长期合同签订工作,交易成交规模达2423亿千瓦时(落地端),创历史新高,超过近三年平均送电规模,市场主体参与率达100%,并首次实现所有“网对网”“点对网”交易全量签约,还提前锁定了2022年南方区域跨省区送电安排,其中西电东送电量达2308亿千瓦时。

《绿色电力交易试点工作方案》称绿色电力交易将在现有中长期交易框架下,设立独立的绿色电力交易品种。参与绿色电力交易的市场主体,近期以风电和光伏发电为主,逐步扩大到水电等其他可再生能源,绿色电力交易优先安排完全市场化上网的绿色电力,进一步体现能源的绿色属性和价值。中电联数据显示,2021年省内绿色电力交易6.3亿千瓦时。

5.电力现货试点第二批稳步推进,广东2022年将开启整年结算试运行

省内电力现货市场在第一批8个试点均已完成至少一个月以上连续结算试运行的基础上,甘肃、福建、浙江、四川、山西、广东陆续启动连续结算试运行;山东已经启动5次电力现货市场结算试运行,自2022年1月1日起进入长周期连续结算试运行;南方(以广东起步)电力现货市场原则上自2022年1月1日起进入全年连续结算试运行。

第二批电力现货试点面世。2021年4月发布的《关于进一步做好电力现货市场建设试点工作的通知》,选择辽宁、上海、江苏、安徽、河南、湖北作为第二批现货试点。此外,上海、江苏、安徽现货市场建设应加强与长三角区域市场的统筹与协调;支持开展南方区域电力市场试点,加快研究京津冀电力现货市场建设、长三角区域电力市场建设的具体方案。江苏能源监管办已于11月对《江苏省电力现货交易规则(征求意见稿)》展开研讨。

此外,可再生能源参与市场的新机制在广东省现货市场规则中显现。12月,广东省能源局发布《南方(以广东起步)电力现货市场实施方案》(征求意见稿),提出建立“中长期+现货+辅助服务”的电力市场体系,引入有可再生能源电力消纳需求的市场化用户,通过售电公司与集中式风电、光伏和生物质等可再生发电企业开展交易。条件成熟时,研究开展可再生能源电力参与现货市场交易。

6.持续推进售电侧改革

国家发展改革委、国家能源局印发的《售电公司管理办法》用以替代已经执行了5年的《售电公司准入与退出管理办法》。新版管理办法明确了售电公司注册条件、注册程序及相关权利与义务等内容,共计9章46条。其有三个亮点,一是注册条件和注册程序更有针对性,二是更加注重售电公司动态管理和风险管理,三是启动保底售电服务,衔接电网企业代理购电机制。

增量配电业务改革方面,国家发展改革委、国家能源局批复了五批459个增量配电业务改革试点项目。中国能源研究会配售电研究中心与华北电力大学国家能源发展战略研究院联合发布的《2021年增量配电发展研究白皮书》显示,有292个试点完成配电网规划编制,300个试点确定业主,240个试点业主单位通过工商注册,224个试点公布股比。共计220个试点确定供电范围,其中第一批有85个,第二批有50个,第三批有53个,第四批有29个,第五批有3个。共计185个试点取得电力业务许可证(供电类)。

7.新版“两个细则”的出台推动运营规则持续完善

全国6个区域电网和30个省级电网已启动电力辅助服务市场,实现各区域、省级辅助服务市场全面覆盖,电力辅助服务市场体系基本建立。2021年在应对电力紧张的过程中,电力辅助服务发挥了积极作用。全国通过辅助服务市场挖掘调峰能力约9000万千瓦,增发清洁能源电量约800亿千瓦时。

2021年辅助服务市场建设速度加快,运营规则持续完善。国家能源局11月发布的《关于强化市场监管 有效发挥市场机制作用促进今冬明春电力供应保障的通知》,要求中长期保供应稳定、辅助服务保安全运行、应急调度保突发处置。激发需求侧等第三方响应能力,结合用户侧参与辅助服务市场机制建设,全面推动高载能工业负荷、工商业可调节负荷、新型储能、自备电厂、电动汽车充电网络、虚拟电厂、5G基站、负荷聚合商等参与辅助服务市场。国家能源局12月印发了新版“两个细则”,即《电力辅助服务管理办法》《电力并网运行管理规定》,对电力辅助服务主体、交易品种以及补偿与分摊机制做了补充深化。新增了囊括新能源等发电侧主体、新型储能、负荷侧并网主体等并网技术指导及管理要求,新增了转动惯量、爬坡、稳定切机、稳定切负荷等辅助服务品种,建立用户参与的分担共享机制。

跨区跨省电力辅助服务机制正在陆续出台。除了《电力辅助服务管理办法》明确跨省跨区电力辅助服务机制外,《新型主体参与华中电力调峰辅助服务市场规则(试行)》《川渝一体化电力调峰辅助服务市场运营规则(试行)》相继发布。国内首个调峰容量市场机制在华北电力调峰容量市场正式启动。

1.国家统计局发电量数据统计口径为全部工业企业,与中电联采用全口径统计存在数据差异。

2.火电包括燃煤发电量,燃油发电量,燃气发电量,余热、余压、余气发电量,垃圾焚烧发电量,生物质发电量